Przejdźmy od razu do konkretnych wskaźników wraz zadaniami pomocniczymi – po to, aby przybliżyć ogólny zarys tych metod. Poniżej postaram się uwzględnić najważniejsze metody, poparte następnie dwoma przykładami.

NPV (net present value) – wartość bieżąca netto:

![]()

• NPV > 0 – inwestycja jest opłacalna

• NPV = 0 – inwestycja jest neutralna, wymaga dalszej analizy

• NPV < 0 – inwestycja jest nieopłacalna;

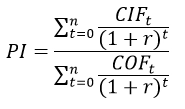

PI – (profitable index) – wskaźnik rentowności:

• PI> 1– inwestycja jest opłacalna

• PI < 1– inwestycja jest nieopłacalna

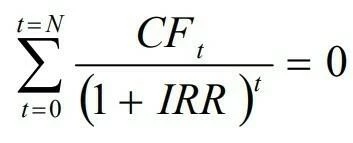

IRR – (internal rate of return) – wewnętrzna stopa zwrotu:

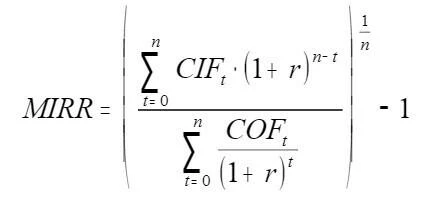

MIRR – (modified internal rate of return) – zmodyfikowana wewnętrzna stopa zwrotu:

• MIRR > r – inwestycja jest opłacalna

• MIRR < r – inwestycja jest nieopłacalna

• MIRR = r – inwestycja jest neutralna wymaga dalszej analizy

Będąc podczas Świąt u rodziny postanowiłem coś sprawdzić na moim komputerze „staruszku” i przez przypadek znalazłem stare zadania ze studiów, które dostaliśmy od jednego z wykładowców (oba zamieszczone poniżej, niestety nie miałem zapisane, jaki wykładowca je mi wtedy dał, zatem z góry przepraszam za brak informacji, niemniej jednak jestem zdania, że wiedzą i dobrymi przykładami trzeba się dzielić ze wszystkimi, a ich autor nie będzie miał o to pretensji). Pomyślałem zatem, że świetnie nadadzą się na przykład do niniejszego artykułu. Oczywiście takie zadanie oraz wiele innych można znaleźć w Internecie, ale postanowiłem je tutaj zamieścić celem lepszego obrazu i spójniejszej całości.

Przykładowe zadanie nr 1

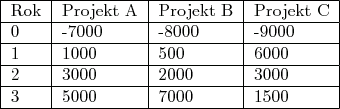

Przedsiębiorstwo dysponuje środkami o wartości 10 000 zł, do wyboru ma trzy projekty o następujących strumieniach płatności:

Korzystając z metody NPV wybierz, który/które projekty należy wybrać do realizacji. Jako stopę dyskonta przyjmij r=8%.

![]()

![]()

![]()

Projekt B zostaje od razu odrzucony, ponieważ NPV przyjmuje ujemną wartość. Pozostały projekty A i C, jednak przedsiębiorstwo dysponuje tylko kwotą 10 000 zł, więc jest w stanie zrealizować jedną inwestycję. Dlatego wybieramy tą o wyższym NPV, czyli projekt A.

Oceń projekty inwestycyjne z powyższego przykładu stosując metodę IRR.

Do oszacowania IRR potrzebujemy znaleźć stopy procentowe, dla których NPV każdego projektu są dodanie i ujemne. Wykorzystując wyniki z poprzedniego zadania, część pracy mamy już za sobą.

Dla projektu A można się spodziewać, że stopa 11% da ujemy wynik.

![]()

Dla projektu B musimy znaleźć niższą stopę, przy której NPV będzie dodanie, np. 6%.

![]()

Dla projektu C stopa 11% też powinna wystarczyć. Mamy trzy pary NPV i stóp zwrotu, więc można swobodnie oszacować IRR dla każdego z projektów:

Mamy trzy pary NPV i stóp zwrotu, więc można swobodnie oszacować IRR dla każdego z projektów:

![]()

Kryterium IRR w tym przypadku dało takie same wnioski, co analiza NPV. Projekt B ma wewnętrzną poniżej wymagającej stopy 8%, zaś pozostałe dwa projekty oferują nadwyżkę tempa pomnażania kapitału względem wymaganej stopy. Najwyższą wewnętrzną stopą charakteryzuje się projekt A i to on powinien być zrealizowany.

Przykładowe zadanie nr 2

Nakłady inwestycyjne związane z projektem X wyniosły 180 tys. zł (poniesione na początku roku 1). Przepływy pieniężne netto (będące efektem realizacji tego projektu) w kolejnych latach (na koniec każdego roku) przedstawiają się następująco:

Rok 1: 70 tys. zł

Rok 2: 70 tys. zł

Rok 3: 80 tys. zł

Rok 4: 50 tys. zł

Jaka jest wartość bieżąca netto tej inwestycji, wiedząc, że koszt kapitału wynosi 10%? Obliczmy czynniki dyskontujące dla poszczególnych lat:

Rok 0: 1/(1+0,1)^0 = 1

Rok 1: 1/(1+0,1)^1 = 0,9091

Rok 2: 1/(1+0,1)^2 = 0,8264

Rok 3: 1/(1+0,1)^3 = 0,7513

Rok 4: 1/(1+0,1)^4 = 0,6830

Obliczmy zdyskontowane przepływy pieniężne netto:

Rok 0: -180 tys. zł x 1 = -180 tys. zł

Rok 1: 70 tys. zł x 0,9091 = 63 637 zł

Rok 2: 70 tys. zł x 0,8264 = 57 848 zł

Rok 3: 80 tys. zł x 0,7513 = 60 104 zł

Rok 4: 50 tys. zł x 0,6830 = 34 150 zł

Możemy zatem obliczyć PI:

PI = (63 637 zł + 57 848 zł + 60 104 zł + 34 150 zł) / 180 000 zł = 215 739 zł / 180 000 zł = 1,2. PI >1 – projekt można zlecić do realizacji

Tak jak wspomniałem w pierwszej części felietonu, metody te nie uwzględniają czynnika ryzyka. Zawsze było mi przekazywane i tak zostało mi do dnia dzisiejszego (choć niestety jest to dużo bardziej czasochłonne), żeby uwzględniać trzy rodzaje scenariuszy dla zapewnienia jak najbardziej zbliżonego efektu wyliczeń do odzwierciedleń realnych, celem zapewnienia jak największej optymalizacji finansowej projektu.

Rodzaje scenariuszy:

1. Optymistyczny – określający maksymalne wpływy przy minimalnych nakładach.

2. Najbardziej prawdopodobny – najbardziej uśrednione wpływy oraz tak samo uśrednione nakłady.

3. Pesymistyczny – określający minimalne wpływy przy założeniu maksymalnych nakładów.

Powyższe scenariusze zakładamy dla każdej z wymienionych metod: NPV, PI, IRR oraz MIRR, a wskaźnikiem ryzyka jest amplituda między wartością najmniejszą a największą.

Należy pamiętać o tym, że zazwyczaj stosuje się kilka wybranych metod jednocześnie, celem weryfikacji krzyżowej. W niektórych przypadkach metody te mogą dać przeciwstawne wyniki. Dzieje się tak np. w przypadku stosowania jako kryterium metod NPV i IRR. Każda z przedstawionych tu metod posiada swoje zalety i wady, stąd też zarówno w teorii, jak i praktyce możemy się spotkać z ich modyfikacjami (np. MIRR – zmodyfikowana IRR).

Omówienie całościowego procesu wyceny takiego przedsięwzięcia jest niewątpliwie nierealne w tak krótkim felietonie, gdyż na ten temat powstały tomy książek, odbywają się szkolenia prowadzone przez profesjonalnych trenerów, prowadzone są oddzielne studia podyplomowe na uczelniach, dlatego w tej publikacji chciałem jedynie zwrócić uwagę na taką tematykę osobom chcącym otworzyć swój własny hotel. Nawet w przypadku otwarcia samego lokalu gastronomicznego tego typu działania powinny mieć rację bytu dla pewności zainwestowanych środków.

Wiktor Hugo raczył mawiać: „Nie ma na świecie nic równie potężnego jak pomysł, którego czas właśnie nadszedł”. Skoro już mamy pomysł, marzenie, wizję naszego projektu inwestycyjnego, doprowadźmy go dobrze do końca, pozwólmy mu się rozwinąć i funkcjonować na zdrowych zasadach, żeby z perspektywy czasu dawał nam satysfakcję, szczęście oraz pieniądze. A żeby to wszystko się udało, trzeba dobrze policzyć!

Autorem artykułu jest Krzysztof Nosek, związany z branżą gastronomiczną od 12 lat. Doświadczenie zdobywał w różnych obszarach HoReCa (kierownik gastronomii, kierownik zmiany, kelner) zarówno w hotelach sieciowych w Katowicach i Krakowie, jak i w obiektach niezależnych za granicą oraz w Polsce (m.in. w Zamku Kliczków, Pałacu Bonerowskim i Marine Hotel). Odpowiadał za wyniki finansowe i zarządzanie personelem managerskim podległych mu restauracji i obiektów, a także brał aktywny udział w ustalaniu i realizacji strategii ich rozwoju oraz tworzeniu nowych produktów sprzedażowych. Prywatnie miłośnik dobrej kuchni i golfa, który niezmiennie powtarza za Charlesem Noblem, że „trzeba mieć wielkie cele, by nie poddać się przygnębieniu z powodu małych niepowodzeń”.

Autorem artykułu jest Krzysztof Nosek, związany z branżą gastronomiczną od 12 lat. Doświadczenie zdobywał w różnych obszarach HoReCa (kierownik gastronomii, kierownik zmiany, kelner) zarówno w hotelach sieciowych w Katowicach i Krakowie, jak i w obiektach niezależnych za granicą oraz w Polsce (m.in. w Zamku Kliczków, Pałacu Bonerowskim i Marine Hotel). Odpowiadał za wyniki finansowe i zarządzanie personelem managerskim podległych mu restauracji i obiektów, a także brał aktywny udział w ustalaniu i realizacji strategii ich rozwoju oraz tworzeniu nowych produktów sprzedażowych. Prywatnie miłośnik dobrej kuchni i golfa, który niezmiennie powtarza za Charlesem Noblem, że „trzeba mieć wielkie cele, by nie poddać się przygnębieniu z powodu małych niepowodzeń”.

")

{kind=link}

5

HBC naprawdę super portal i nie nudzący się! Naprawdę coraz lepiej się go czyta. Fajny artykuł!