Nie znam dzisiaj osoby, która by nie poszła do sklepu i nie chwyciła się za głowę mówiąc „JAK JEST DROGO”, bez względu na to czy są to osoby mniej czy więcej zarabiające. Kiedy byłem ostatnio na zakupach, w jednym z popularnych dyskontów stojąc w kolejce do kas, tak rozejrzałem się wokół siebie i przez przypadek zobaczyłem, co ludzie mniej więcej kupują.

Nie będzie to truizmem, iż osiemdziesiąt procent koszyków było podobnych do siebie. Produkty, które się w nich znajdowały, miały z sobą powiązania wynikowe. Przecież logicznym jest, że kupując masło, kupujemy chleb, następnie do tego może ser żółty, wędlina lub jakieś warzywo czy serek, tak samo w przypadku części obiadowej itd.: Logiczne?? No pewnie, że tak, a czy ktoś przyjrzał się szczególne cenom w ostatnim roku na poszczególnych produktach, czy tylko popadł w psychologię tłumu i dał się wciągnąć w spiralę tylko słuchając o drożejącym asortymencie kilkadziesiąt procent lub więcej?

A jakbym powiedział, że jeden asortyment zdrożał np.: o 20%, a inny aż 40%? Każdy przyzna mi zapewne rację. Wszystko drożeje bez dwóch zdań i nie ma tutaj nad czym dywagować, ale jak pytam, ile coś kosztowało rok temu, mało kto umie mi powiedzieć, jaka była podwyżka w wartości bezwzględnej. Wszyscy dzisiaj operują procentami, co daje mi do myślenia, iż mało kto wie, ile faktycznie coś podrożało. Nie będę tutaj mówić o mechanizmach inflacyjnych czy otoczeniu jej pochodnych, a o prostym działaniu analitycznym. Chodzi mi o to, żebyśmy byli bardziej świadomi oraz wiedzieli jak można sobie pomóc jako właściciel restauracji w tych czasach, żeby nie odstraszyć naszych gości drakońskimi podwyżkami produktów, a żeby to były podwyżki zbilansowane zdroworozsądkowo.

Narzędziem, jakie często jest wykorzystywane do korekty cen poszczególnych produktów, z których składa się nasz koszyk zakupowy, jest „analiza koszykowa” eng: „basket analysis”. Czym jest ta „analiza koszykowa”? To nic innego jak metoda określająca współczynnik asocjacji między danymi produktami identyfikująca schemat występowania tych produktów jednocześnie. Możemy wyróżnić trzy rodzaje koszyka i jego składowe algorytmy – nie mniej jednak nie będę ich wyjaśniał ze względu na obszerność tematu, a jedynie nakreślę o ich istnieniu.

1. Rodzaje analizy koszyków:

• Opisowa analiza koszyka

• Predykcyjna analiza koszyka

• Różnicowa analiza koszyka

2. Składowe logiczne koszyka (nie będę ich tłumaczył, a pozostawię w wersji oryginalnej, gdyby ktoś szukał więcej na ten temat w internecie):

• Frequency,

• Support,

• Confidence,

• Lift.

Brzmi trochę niejasno? Pokażę to na kilku przykładach, a finalnie na naszym menu.

Stworzenie kompleksowej analizy koszyka możemy podzielić na etapy:

Etap 1 – dostępność asortymentu dla klienta,

Etap 2 – wybór asortymentu przez klienta tzw: „koszyk klienta”,

Etap 3 – weryfikacja TOP sprzedaży produktów zakupionych przez klienta,

Etap 4 – Synteza TOP sprzedanych produktów,

Etap 5 – analiza koszyka oraz „łączenie się asortymentów” ze sobą.

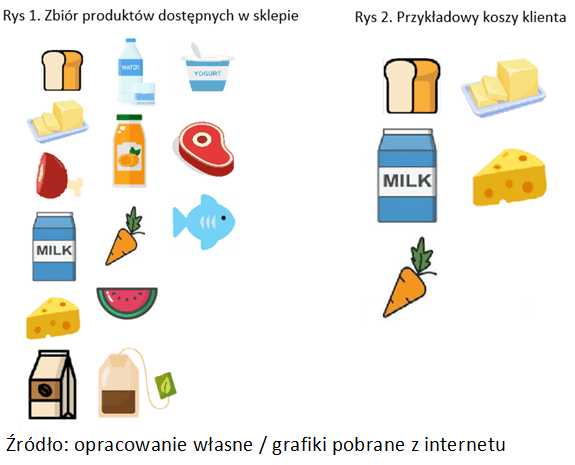

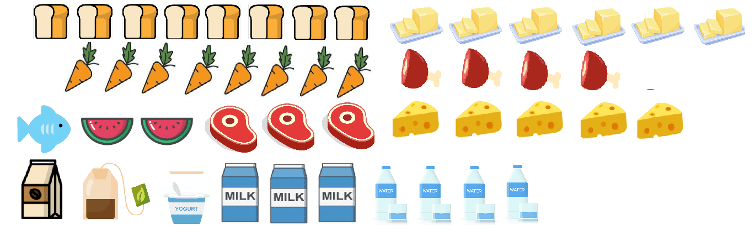

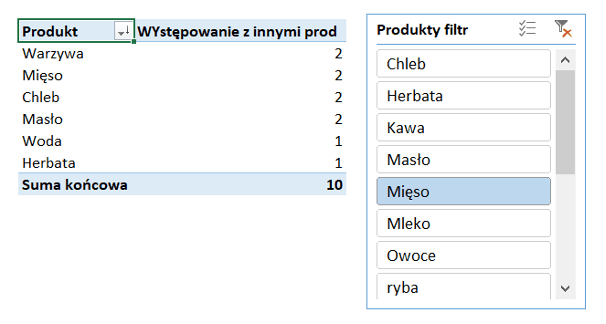

Rys 3. Liczba zakupionych produktów w danym sklepie przez klientów

Rys 4. Asortyment najczęściej wybierany przez klientów

To teraz skomentujmy to, co widzimy na obrazkach, żebyśmy mogli przejść płynnie dalej. Sklep posiada w swojej ofercie 14 produktów (Rys.1) tj: chleb, masło ser, wędlina, woda itd. – nic skomplikowanego czy wyszukanego, a po prostu to, co ma każdy „spożywczak”. Rys.2 przedstawia przykładowe zakupy naszego klienta czyli „koszyk zakupowy” (w skali miesiąca zakładamy, że będzie ich tysiące, o ile nie więcej, w różnych konfiguracjach z dostępnego asortymentu). W momencie okresu rozliczeniowego, miesiąca lub innego czasu, na jaki przypada analiza sprzedażowa, sprawdzamy co najchętniej wybierali nasi klienci i czego najwięcej kupili, co widać na Rys.3. Przeprowadzamy syntezę sprzedażową wg top produktów (Rys.4) wg dowolnych faktorów, które są nam potrzebne, mogą to być np.: ilość, przychód, marża, narzut, koszt lub inne, na jakie wykazujemy zapotrzebowanie w danym momencie. Przy tak zebranych informacjach możemy stworzyć koszyk zakupowy naszych klientów w sklepie.

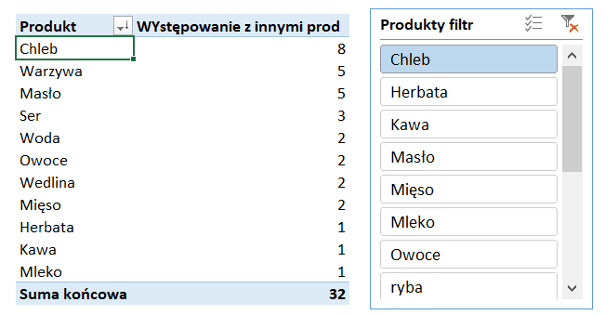

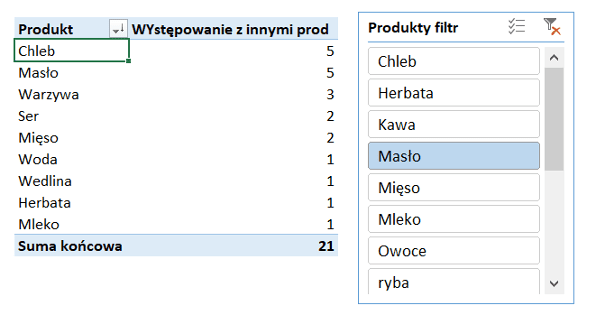

Rys. 5 Przykładowa asocjacja produktów zakupowych klienta

Źródło: opracowanie własne

W konkluzji patrzymy na bardzo uproszczoną „analizę koszykową” – rozwiniętą wersję pokażemy na przykładzie restauracji. Rys.5 pokazuje, iż produkt „chleb” jest najczęściej kupowany z takim asortymentem jak „warzywa” i „masło”, produkt „masło” sprzedaje się najczęściej z „chlebem” oraz „warzywami”, natomiast „Mięso” łączy się z „warzywami”, „chlebem” i „masłem”. Ktoś zapyta teraz „i co dalej”? i tutaj zmierzamy do naszego „clue”. Teraz należy wrócić do etapu 3 oraz 4 i tworzyć wiązania koszykowe, żeby osiągnąć jak najlepszy wynik. Jeżeli w tym przykładzie chleb jest „wabikiem” dla gości, to jego cena nie powinna być „pompowana” mocno do góry, bo klient już się do nas pofatygował po niego i mamy go na miejscu. Produkty, które za pośrednictwem analizy zakupów gości, łączą się z chlebem można płynnie regulować korektą cenową właśnie po to, żeby uzyskać dobry wynik w relacji koszt- zysk.

Niewątpliwie część zmian cen w naszych sklepach oraz wielkość ich podwyżek jest właśnie podyktowana naszymi wyborami zakupowymi i tym, jakie „pary” zakupowe tworzymy. Dobrym przykładem „analizy koszykowej” jest moja osiedlowa piekarnia, która sprzedaje oprócz pieczywa, również inne wyroby (ciasta, przekąski słodkie, przekąski słone i inne). Koszt kajzerki (dużej) od prawie ośmiu miesięcy jest na poziomie 0,70 zł. Mimo tych dużych podwyżek jej cena nie uległa zmianie. Pieczywo podrożało, ale nie drastycznie. Nie mniej jednak wszystko inne już znacznie. Często tam chodzę i widzę różnice cen, większość ludzi oprócz właśnie pieczywa dobiera coś innego za namową ekspedientki. Klient zazwyczaj tam kupuje pieczywo czy bułki, nie mniej jednak sprzedawca zawsze stara się coś dosprzedać i akurat jak przyszła moja kolej, to świetnie pamiętałem jaka była cena pół roku temu, a jaka jest teraz tego dodatkowego asortymentu. My jako świadomi klienci wiemy, że „wabik” jakim jest pieczywo nie ma super marży ale ten asortyment, który ekspedientka chce nam dosprzedać już ma lepszą relację koszt-zysk.

Trzeba pamiętać, że wyjście dla nas jako klientów do sklepu po przysłowiowe „śniadanie” jest tak oczywiste jak to, że dzisiaj wiemy jak się nazywamy, natomiast dla sprzedawców nasza wizyta to potencjalny zysk i chcą zarobić jak najwięcej,, w czym zresztą nie ma niczego złego i jest to naturalny mechanizm biznesu.

Skoro rozmawiamy o gastronomii, to przełóżmy to na przykład restauracji. Popatrzmy na bardzo popularną sieć restauracji, o której większość osób myśli, że zarabia na sprzedaży hamburgerów. Fakt ten nie jest do końca prawdą, ponieważ jej główny przychód (nie centrali a lokali) generowany jest poprzez dodatki tj: frytki, napoje. Sprawdźmy ile podrożał cheeseburger w ciągu ostatnich lat, a ile dodatek w postaci frytek.

![]()

Rys. 6 różnice cenowe produktu na przestrzeni lat

Źródło: opracowanie własne

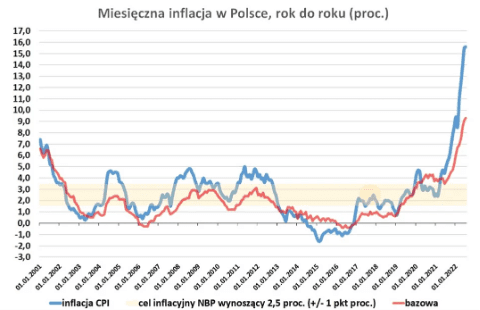

Możemy zaobserwować, iż cena cheeseburgera rośnie wolniej niż cena frytek. Dlaczego się tak dzieje? Przecież jest tam więcej kosztochłonnych składników? Oczywiście, w ostatnim czasie olej bardzo podrożał, ale jak widać największy skok był w latach, kiedy jeszcze nie było tak dynamicznej inflacji (oczywiście też były inne czynniki makro tj: wzrost wynagrodzeń, wzrost PKB, „bogacenie się społeczeństwa itd.:) nie mniej jednak to pokazuje jak istotne jest zarządzanie koszykiem zakupowym naszych gości. Poniższa grafika obrazuje postęp inflacji na przestrzeni ostatnich lat w Polsce.

Rys.7 miesięczna inflacja w Polsce R/R

Źródło:https://businessinsider.com.pl/finanse/makroekonomia/inflacja-w-sierpniu-mogla-wyhamowac-ale-na-wyciaganie-optymistycznych-wnioskow/4q7rr6t (18.10.2022)

Czemu cheeseburgery nie drożały tak mocno jak frytki? Głównym powodem może być właśnie to, że restauracja ta głównie zarabia na frytkach i napojach, a hamburgery wcale nie są najbardziej marżowym produktem, a jedynie „wabikiem” (tak jak w przypadku wcześniej wspomnianej piekarni), dla gości, żeby odwiedzili daną restaurację. Zadajcie sobie teraz pytanie zanim zaczniecie czytać dalej czy jak robicie zamówienia we wszelkiego rodzaju fastfoodach czy w restauracjach typu QSR (quick service restaurant) to kupujecie samego burgera czy również frytki i napój? Pamiętajmy – drakońska podwyżka na burgerach doprowadziłaby do odpływu kapitału gości z restauracji, przez co nie można by było sprzedawać produktów wysoko marżowych przez co właśnie restauracja zarabiałaby znacznie mniej niż powinna. To właśnie ten fakt doprowadza do tego, że usilnie starają się nam dosprzedać inne rzeczy, żeby na koniec i analiza wynikowa i koszyk dały stabilny wynik lokalu przy tej samej liczbie odwiedzających nas gości.

Drogi czytelniku, skoro już wiesz o co chodzi w analizie koszykowej w ogólnym znaczeniu, to teraz chciałbym zaprosić Cię do tej właściwej części mojego felietonu. Omówmy, jak to wygląda na przykładzie restauracji i przykładowego menu (ułożyłem sobie ok 50 TRX na potrzeby tej sytuacji, model menu engenering ma różne konfiguracje – nie wszystko musi mieć sens, ma to pokazać jedynie zależności i ogólny zakres działania tej metody).

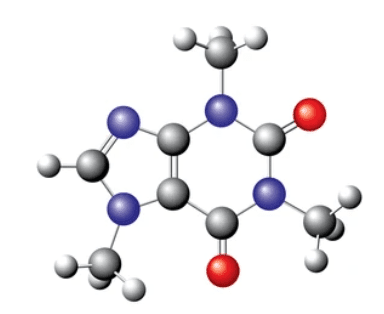

Pamiętacie jak mieliście chemię w szkole? Na tym przedmiocie uczono nas o wiązaniach i jak ważne one są dla naszej planety, bo wszystko ze sobą się łączy. Poniżej przykład wiązania chemicznego kofeiny, która składa się z wodoru, węgla, tlenu oraz azotu. Zapewne zastanawiacie się czemu piszę o tym tutaj, bo przecież to nie lekcja chemii? 😉 Sprawa jest bardzo prosta – tak jak w przypadku chemii, nasze menu musi tworzyć wiązania, stworzyć wzór „sprzedażowo / kosztowo / marżowy” generujący największy możliwy zysk dla restauracji. Jestem ciekaw, jak zareagujecie, kiedy powiem Wam, że powinniście odtworzyć wiązania takie jak poniżej, ale na przykładzie Waszego menu? Gotowi na ciekawy przykład? To startujemy!😉

Rys.8 Wzór chemiczny kofeiny

Źródło:https://www.shutterstock.com/pl/image-vector/structural-chemical-formula-model-caffeine-molecule-187387664 (18.10.2022)

Nasze przykładowe menu składa się z 44 pozycji. Goście wg. tej symulacji zamawiali produkty tak, jak w zwykłej restauracji. W lokalu znajdowała się prosta obsługa kelnerska (nic skomplikowanego czy wyszukanego, taki fast-casual). Menu jest standardowo podzielone na grupy główne i znajdujące się w nich produkty. Po pewnym czasie (w naszej symulacji 1 dzień) manager uruchomił program i sprawdził, jak idzie sprzedaż jego podopiecznym. Managerowi – nazwijmy go Mr.T, najbardziej zależało na produktach świetnych (jego zdaniem) jakościowo, szybkich w przygotowaniu, nietworzących „tabaki” na kuchni podczas „rushhour” oraz dobrych do sytuacji „Delivery”. Mr.T określił swoimi „wabikami” następujące produkty: „chickenburger”, „chicken breast”, „hamburger” i „cod”. Do każdego z wymienionych wyżej dań założył sobie, że rachunek gościa (koszyk) będzie się składał z:

• Jednego z wymienionych wabików,

• Dodatku w postaci, „fries” lub „potatto puree”,

• Wody,

• Napoju gorącego.

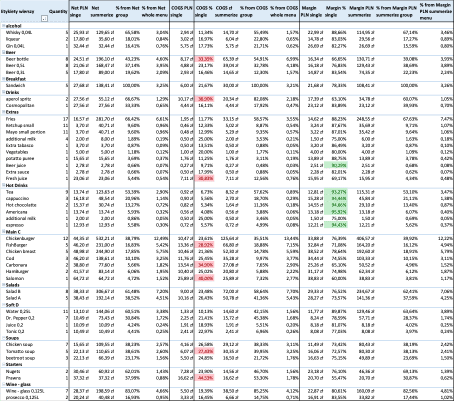

Pierwotnie Mr.T zakładał, że AVGcheck miałby wynosić ok 30zł. Nasz manager uruchamia program (ma komfort bo właściciel zakupił mu narzędzie „businessinteligence” więc analiza trwa chwilę). Zaczyna przeglądać raporty od „menu engeneringu”.

Rys. 9 Tabela menu engeneringu

Źródło: opracowanie własne

Mr.T pije nerwowo swoją kawę i weryfikuje wyniki. Sprawdza grupę główną i widzi sprzedaż:„chickenburger” na poziomie 12 szt, „chicken breast” 5 szt, „cod” 3 szt a „Hamburger” 2 szt. Wszystkie wabiki stanowiły 23,4% sprzedaży w całym menu. Sprawdza dalej po dodatkach: „fries” 17 szt, „potatto puree” 1 szt, „Water 0,25L” 11 szt, kategoria „Hot Drinks” sumarycznie 17 szt. Jest względnie zadowolony, bo przecież jego pozycje sprzedażowe w ilości 13 stanowiły 40% sprzedaży całości menu. Sprawdza kolejny raport i widzi AVGcheck na poziomie 24,07 zł i już nie jest taki zadowolony z siebie. Skąd taki wynik? Gdzie Mr.T popełnił błąd? I jak teraz wytłumaczyć to właścicielowi? Tutaj z pomocą przyjdą nam kolejne info grafiki: Rys 10 oraz 11. Jak można zaobserwować na Rys.10 produkt „frytki” często był zamawiany z dodatkami jak majonez. Był łączony trochę z „chickenburgerem”, ale generalnie był dodatkiem do wszystkiego, tylko nie tego, co określił sobie nasz zarządzający. Tak samo ma się sytuacja z puree oraz innym asortymentem, który miał być dosprzedawany, co miało przyczynić się do „ciągnięcia” AVGcheck. Można wyciągnąć wniosek, iż manager nie zrozumiał, na czym polegają wiązania oraz jak należy poprawnie to wytłumaczyć zespołowi sprzedażowemu. Kelnerzy sprzedawali po prostu produkty z listy i nie rozumieli dlaczego produkty mają się łączyć, a paragony tworzyć „koszyki zakupowe”, przez co sprzedaż i faktory ekonomiczne nie były zgodne z oczekiwaniami Mr.T, a wynik dla właściciela był mniejszy niż zakładano.

Rys. 10 Przykładowa asocjacja produktów zakupowych gości wg. założeń symulacyjnych

Źródło: opracowanie własne

Uważny czytelnik mógł jeszcze zauważyć jedną rzecz: Rys 9 oraz 10 różnią się wartościami liczbowymi. Otóż to nie jest błąd. Jeżeli spojrzymy na Rys 9, gdzie mamy pełny obraz menu engeneringu widzimy, że frytek jest 17, a na Rys 10 jest ich 15. Skąd ta odmienna wartość? Otóż menu engenering ma za zadanie sumować wartości liczbowe takie jak ilość, przychód, marża, koszt etc: dlatego jeżeli kelner wbił na rachunek 2 porcje frytek, a na kolejny również to samo, to sumarycznie sprzedaliśmy 4 porcje. Natomiast w związku z tym, że to były tylko 2 rachunki, to system rozpoznał występowanie frytek jako 2, stąd właśnie ta różnica i tak ważna zależność. Po prostu asocjacja w koszyku zlicza występowanie produktów ze sobą, a nie zlicza ich faktycznej sprzedaży.

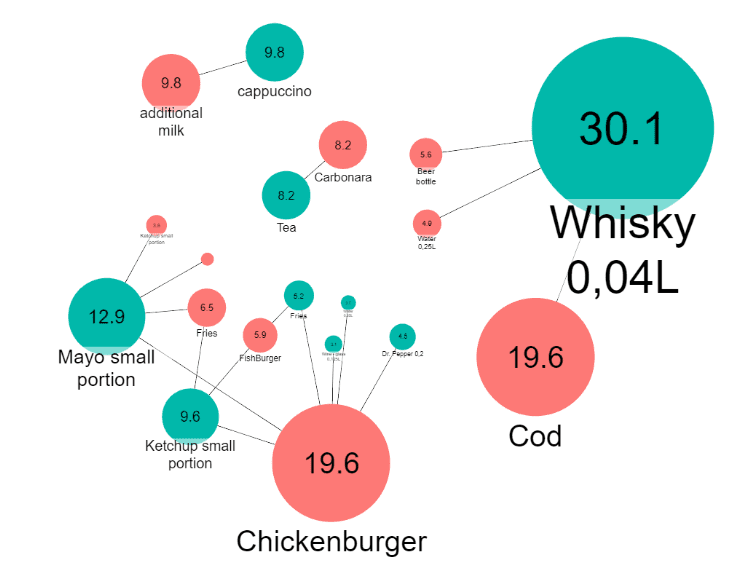

No dobrze, a co z „wiązaniami”, o których pisałem powyżej?? Rys.11 to właśnie wiązania managera Mr.T. Relacje odtworzone na podstawie przeprowadzonej symulacji sprzedażowej. Pokazuje połączenia sprzedażowe, a właściwie ich totalny brak i zależności między danymi produktami, jeżeli tak owe występują. To właśnie ta grafika pokazuje jak źle został poprowadzony proces sprzedaży managera, jak źle wyjaśnił cel i idee swojemu zespołowi i jak źle to kontrolował, żeby osiągnąć wynik dla właściciela.

Rys. 11 Analiza koszykowa – model molekularny

Źródło: opracowanie własne

Żeby wiązania były idealne, pracownik miał spokojną pracę, manager nie miał „nad głową” przełożonego, a Prezes cieszył się większą ilością zysków, musi wydarzyć się kilka rzeczy:

1. Stworzenie menu engeneringu,

2. Wyselekcjonowanie „wabików” dla gości, które są gwiazdą waszej restauracji,

3. Wyselekcjonowanie produktów na bardzo dobrej marży, które będą dosprzedawane do m.in: „wabików”,

4. Pełny brief dla personelu co mają robić i jak robić,

5. Codzienne odprawy z informacją dla załogi, na jakim etapie targetów dziennych są aktualnie i co muszą poprawić,

6. Narzędzie do szybkiej analizy – excel tutaj może nie wystarczyć (jest trochę za wolny),

7. (z gwiazdką). Jeżeli załoga zacznie wykonywać poprawnie instrukcje, można zacząć korelować działania z „zakupowcami”, przez co łatwiej im będzie się planować i oszczędzić środki na zakupach.

Tyle i aż tyle 😉😊

Dlaczego więc warto skorzystać z tego narzędzia i jakie będziesz miał z tego korzyści? Analiza koszyka to metoda statystyczna przeznaczona do analizy zachowań zakupowych klientów. Przyczynia się do wzrostu sprzedaży dzięki ulepszonemu marketingowi bezpośredniemu, wsparciu sprzedaży, programom lojalnościowym itp.. Zamiast polegać na kosztownym (zwłaszcza teraz) procesie pozyskiwania nowych klientów, restauratorzy mogą wykorzystać analizę koszyka rynkowego do osiągnięcia wzrostu przychodów w stosunku do dotychczasowych gości. Wykorzystanie narzędzia samoobsługowego w połączeniu z istniejącą bazą historycznych zamówień pozwoli w sposób wizualny i interaktywny zidentyfikować wzorce zachowań zakupowych naszych gości. Korzyści, jakie możemy odnieść przy zastosowaniu tej metody, przyczynią się do wzrostu przychodów, ze względu na poprawę określonych obszarów tj:

• Cross-selling i up-selling,

• Wsparcie sprzedaży i marketingu bezpośredniego,

• Programy lojalnościowe,

• Lokowanie produktu,

• Łańcuch dostawców,

• Łączenie produktów.

Ktoś doczytując do tego momentu pewnie „powie”, że to delikatnie mówiąc nie prawda, nie znam się na rzeczy itd.: To teraz drogi Czytelniku, Managerze, Dyrektorze weź głęboki oddech i pomyśl tak szczerze, ile razy omawiałaś z zespołem łączenie produktów zamawianych przez twoich gości i ustaliłaś/eś z nimi „wiązania” sprzedażowe, żeby osiągnąć większy zysk? Kiedy tak naprawdę tylko kończyłeś na Etapie 3 i 4 wg powyższego schematu (o ile doszedłeś do tych etapów, a nie sprawdzałeś sprzedaży po ilości? 😊) przez co zapewne uciekło Ci sporo pieniędzy? Nie twierdzę, że to doskonałe rozwiązanie, nie mniej jednak może pomóc w obecnej chwili lekko zwiększyć zysk przy tej samej liczbie obsługiwanych gości.

WAŻNE!

Wszystkie treści zawarte w tym felietonie mają wyłącznie charakter informacyjny i edukacyjny. Decyzje podjęte na ich podstawie podejmowane są na wyłączną odpowiedzialność czytającego. Zawarte w felietonie dane, opracowania, informacje, analizy zostały przygotowane wyłącznie w celach informacyjnych, są tylko i wyłącznie subiektywnymi opiniami autora.

Autor:

O autorze:

Krzysztof Nosek jest związany z branżą gastronomiczną od 15 lat. Posiada również wszechstronne wykształcenie z zakresu gastronomii, ekonomii, finansów, jest również absolwentem studiów MBA. Doświadczenie zdobywał w różnych obszarach HoReCa, zarówno w hotelach sieciowych, jak i w obiektach niezależnych za granicą (min. Dion Palace, Grecian Sands) oraz w Polsce (m.in. w Zamku Kliczków, Pałacu Bonerowskim, Marine Hotel, Hotel Mazurkas & Mazurkas Catering 360). Przeszedł całą ścieżkę awansów – poczynając od kelnera, przez kierownika zmiany do stanowisk dyrektorskich. Odpowiadał za zarządzanie personelem, a także brał aktywny udział w ustalaniu i realizacji strategii rozwoju obiektów oraz tworzeniu nowych produktów sprzedażowych. Jego wszechstronna wiedza z zakresu gastronomii, prawa, modelowania finansowego, controllingu, działań operacyjnych oraz analitycznych pozwoliła mu zająć stanowiska dyrektora analiz czy dyrektora controllingu w znanych sieciach gastronomicznych. Do licznych sukcesów Krzysztofa Noska można zaliczyć obsługę głów Państw wg protokołu dyplomatycznego, tj. Prezydenta, Premiera i Ministrów RP, prowadzenie zespołów, wraz z którymi zdobywał liczne nagrody i wyróżnienia w konkursach (m.in. Wine and Food Noble Night, food business awards, „Polska od kuchni – złoty widelec”) oraz implementację wielu własnych pomysłów, działań umożliwiających rozwój podległych obiektów.

{kind=link}