Dzisiejsze mikro/makro otoczenie przedsiębiorstwa diametralnie różni się od tego, które miało miejsce kilkanaście lat temu, jest dużo bardziej zmienne, dynamiczne a czasem niepewne. Takie warunki właśnie stawiają przed managerami poprzeczkę na wyższym poziomie niż to miało miejsce w przeszłości. Każda analiza i wynikająca z niej decyzja musi być obaczona twardymi danymi w przejrzystej i skonsolidowanej formie. Do takiej analizy w moim przekonaniu najbardziej sprawdza się dobrze i rzetelnie wprowadzony controling obejmujący wszystkie departamenty w organizacji. Metoda ta to nic innego jak zarządzanie przedsiębiorstwem poprzez akumulacją danych ze wszystkich departamentów, dokładne ich analizowanie oraz budowanie raportowania na podstawie czego podejmowane są najważniejsze decyzje przez osoby prowadzące taką firmę. Jednym z ważniejszych zadań poprzez dobrze wprowadzony controling jest osiągnięcie strategicznych celów danego przedsiębiorstwa, poprzez eliminację największych zagrożeń zewnętrznych z którymi będziemy się mierzyć na rynku. Dodatkowo może się okazać naszą bardzo pomocną „dłonią” gdy w naszej firmie mamy problemy z ustaleniem rentowności czy opłacalności danego świadczenia, bardziej zaawansowanej usługi czy zasadności istnienia jakiegoś działu (w przypadku kateringu czy hotelu jest całe mnóstwo takich przypadków). W praktyce możemy wyróżnić dwa typy funkcji controllingu: funkcje operatywne i strategiczne. Głównym zadaniem controllingu jest realizacja funkcji strategicznych, a następnie funkcji operatywnych, które mają na ogół zasięg węższy.

Strategiczny controlling to nic innego jak wspieranie zadań nadrzędnych kierowania przedsiębiorstwem. Będzie on, zatem zajmował się kształtowaniem i koordynacją strategicznego planowania, sterowania, kontroli oraz zaopatrzenia w informacje niezbędne do wykonywania tej funkcji. Kierowanie przedsiębiorstwem obejmuje nie tylko planowanie i decydowanie o celach i strategiach, lecz także realizację najbardziej kluczowych przedsięwzięć. Oznacza to, że bazowe ustalenia i działania muszą być powiązane z operacyjnymi, a rudymentarny controlling należy połączyć z operacyjnym. Nadrzędnym zadaniem tego rodzaju controllingu jest wspieranie kierownictwa w optymalnym poszukiwaniu potencjałów krytycznych determinant przedsiębiorstwa. Cel ten jest realizowany dzięki dostarczaniu niezbędnych informacji na temat: otoczenia, funkcjonowania przedsiębiorstwa oraz możliwościach wykorzystania instrumentarium controllingu; to właśnie dzięki strukturyzacji przedsięwzięć trzonowych oraz nadzorowaniu kontroli strategicznej jak również kształtowaniu koronnego systemu sprawozdawczości a także nadzorowaniu wdrożenia strategii.

Za pomocą controllingu operatywnego oraz jego instrumentów podejmowane są działania mające na celu likwidowanie bieżących problemów danego przedsiębiorstwa. Nie wątpliwie patrząc na jego architekturę można stwierdzić, że jest to coś co można określić jako kierowanie zyskiem w dość nie długim okresie czasowym. Rodzaj tych działań oparty jest na rachunkowości i jest skupiony na rewizji sytuacji przedsiębiorstwa za pomocą metod rachunkowych oraz innych technik ilościowych, jakościowych czy również wszelkiego rodzaju procesów wdrażania i realizacji strategii. Podstawową część narzędzi controllingu operatywnego dostarcza rachunkowość zarządcza. Do najważniejszych z nich, determinowanym pieniężnym charakterem informacji, należą: rachunek porównawczy kosztów, rachunek kosztów bezpośrednich, rachunek inwestycyjny. Do instrumentów bazujących na informacjach, które nie są bezpośrednio wyrażone w jednostkach pieniężnych, należą natomiast przede wszystkim: metoda wartości punktowej, instrumenty wielowymiarowej oceny przedsiębiorstwa: modele zapisu, wartości liczbowej testu, analiza wartości użytkowej.

Przy tak ustawionych priorytetach controllingu rola managmentu polega przede wszystkim na analizie danych oraz wyboru najtrafniejszych metod i środków działania, które będą najlepszym rozwiązaniem dla danego przedsiębiorstwa. Oczywiście, zarówno zadania operatywne, jak i strategiczne, powinny znaleźć wyraz w odpowiednich planach.

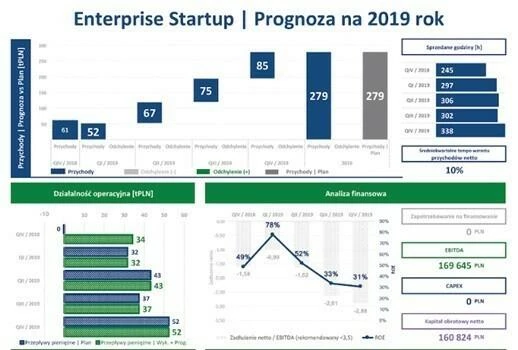

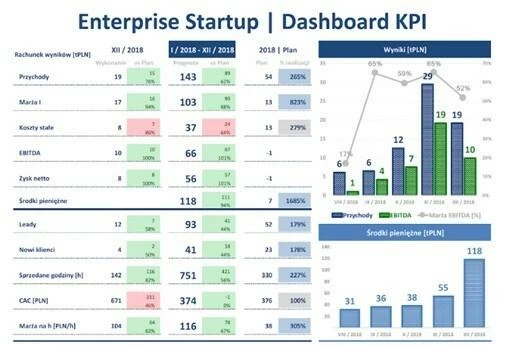

Ujmując syntetycznie można stwierdzić, że controlling organizuje i koordynuje określone zadania w zakresie planowania i kontroli oraz gromadzenia i przetwarzania informacji. Konkludując, jaki jest tak naprawdę główne zadanie „controllingu”? W moim przekonaniu jego priorytetowym zadaniem jest funkcja organizacyjno-doradcza, lecz bez funkcji wykonawczej gdyż to management na podstawie danych uzyskanych poprzez controlling musi podejmować decyzję, a ten instrument ma im tylko w tym pomóc. Dzięki trafnym decyzjom kierownictwo może osiągać strategiczne cele poprzez ekstrapolacje szans czy wczesne predykcje zagrożeń. Niby tak proste i oczywiste? Ja bym powiedział, że bardzo, ustawienie dobrej metodologii -„analitycznego wywiadu” np.: na podstawie plików Excela z macierzami czy dashbordami dla większej przejrzystości naszych macierzy jak na przykład poniżej pozwoliłem sobie zamieścić.

Finalnie te dane mają być wypadkową dobrej analizy ergo. zarządzania firmą, jej rozwoju, stabilności czy unikaniu zagrożeń. Jakiś czas temu gdy rozmawiałem z pewnym Dyrektorem na temat rentowności Hotelarstwa w Polsce przyszedł nam do głowy pewien cytat, który oboje stwierdziliśmy, że jest bardzo dobry i sądzę, że na potrzeby tego felietonu bardzo dobrze nam się sprawdzi.

„Biznes każdej firmy zaczyna się i kończy na dogłębnej analizie liczb. Niezależnie od tego, czym dana firma się zajmuje, jeżeli nie umie wyciągnąć wniosków z faktów dotyczących własnej działalności i podejmuje decyzje oparte na powierzchownych informacjach lub intuicji, w ostatecznym rozrachunku zapłaci za to wysoką cenę.” Bill Gates

Autorem felietonu jest Krzysztof Nosek, związany z branżą gastronomiczną od 12 lat. Doświadczenie zdobywał w różnych obszarach HoReCa (kierownik gastronomii, kierownik zmiany, kelner) zarówno w hotelach sieciowych w Katowicach i Krakowie, jak i w obiektach niezależnych za granicą oraz w Polsce (m.in. w Zamku Kliczków, Pałacu Bonerowskim i Marine Hotel). Odpowiadał za wyniki finansowe i zarządzanie personelem managerskim podległych mu restauracji i obiektów, a także brał aktywny udział w ustalaniu i realizacji strategii ich rozwoju oraz tworzeniu nowych produktów sprzedażowych. Prywatnie miłośnik dobrej kuchni i golfa, który niezmiennie powtarza za Charlesem Noblem, że „trzeba mieć wielkie cele, by nie poddać się przygnębieniu z powodu małych niepowodzeń”.

Autorem felietonu jest Krzysztof Nosek, związany z branżą gastronomiczną od 12 lat. Doświadczenie zdobywał w różnych obszarach HoReCa (kierownik gastronomii, kierownik zmiany, kelner) zarówno w hotelach sieciowych w Katowicach i Krakowie, jak i w obiektach niezależnych za granicą oraz w Polsce (m.in. w Zamku Kliczków, Pałacu Bonerowskim i Marine Hotel). Odpowiadał za wyniki finansowe i zarządzanie personelem managerskim podległych mu restauracji i obiektów, a także brał aktywny udział w ustalaniu i realizacji strategii ich rozwoju oraz tworzeniu nowych produktów sprzedażowych. Prywatnie miłośnik dobrej kuchni i golfa, który niezmiennie powtarza za Charlesem Noblem, że „trzeba mieć wielkie cele, by nie poddać się przygnębieniu z powodu małych niepowodzeń”.

{kind=link}